Willkommen bei Bloomfeld Steuerberatungs GmbH - Ihre Steuerberater in Heidelberg

Nachfolgeberatung

Here's what you get:

Persönliche und individuelle Beratung

Digitale Lösungen für mehr Effizienz

Ganzheitliche steuerliche Betreuung

Proaktive Informationen und Updates

Inhaltsübersicht

Nachfolgeberatung für Unternehmen und Privatvermögen

Die Unternehmens- und Vermögensnachfolge ist eine der zentralen Herausforderungen für Unternehmer und Privatpersonen. Eine frühzeitige, umfassende und strategische Nachfolgeplanung sichert den Fortbestand Ihres Unternehmens, erhält die Unternehmenskultur und gewährleistet die optimale Übertragung Ihres Privatvermögens. Unsere Experten beraten Sie dabei ganzheitlich – von der rechtlichen und steuerlichen Strukturierung über betriebswirtschaftliche Aspekte bis hin zur familienrechtlichen Gestaltung.

Wir entwickeln individuelle Nachfolgelösungen, die Ihre Wünsche und Bedürfnisse berücksichtigen – inklusive Gesellschaftsrecht, Erbrecht, Schenkungs- und Erbschaftsteuer sowie Bewertungsfragen. Besondere Bedeutung haben dabei auch Stiftungen als Instrumente der Vermögenssicherung und Nachfolgegestaltung. Durch gezielten Einsatz von Stiftungslösungen können steuerliche Vorteile genutzt und Vermögenswerte langfristig geschützt werden.

Unsere Beratung umfasst zudem die Begleitung bei Unternehmenskauf und -verkauf, Finanzierung, Umstrukturierungen sowie internationale Nachfolgeregelungen. Dank interdisziplinärer Expertise und Erfahrung unterstützen wir Sie auch bei grenzüberschreitenden Vermögensübergaben.

Vertrauen Sie auf professionelle Nachfolgeberatung, die Familienharmonie wahrt, steuerliche Risiken minimiert und die nachhaltige Sicherung Ihres Vermögens gewährleistet.

Nachfolgeberatung von Familienunternehmen

Eine Unternehmensnachfolge ist ein bedeutender Meilenstein, mit dem sich nahezu jedes mittelständische Unternehmen früher oder später auseinandersetzen muss. Dabei geht es nicht nur um wirtschaftliche oder organisatorische Fragen – auch zivilrechtliche, steuerliche und emotionale Aspekte spielen eine zentrale Rolle. Eine frühzeitige Nachfolgeplanung ist essenziell, um sowohl den Fortbestand des Unternehmens als auch die finanzielle Absicherung des Übergebers zu gewährleisten.

Die Beratung zur Unternehmensnachfolge erfordert tiefgreifende Kenntnisse im Zivilrecht und Steuerrecht. Eine Übergabe zu Lebzeiten – etwa im Wege der vorweggenommenen Erbfolge – kann dabei erhebliche steuerliche Vorteile bieten, sofern sie sorgfältig geplant und rechtlich fundiert umgesetzt wird. In vielen Fällen ist es möglich, durch gezielte Gestaltungen steuerliche Freibeträge optimal zu nutzen und stille Reserven zu minimieren.

Eine erfolgreiche Unternehmensübergabe an die nächste Generation – sei es innerhalb der Familie oder an einen externen Nachfolger – ist entscheidend für den Erhalt des Lebenswerks und die nachhaltige Sicherung von Arbeitsplätzen. Doch gerade im Mittelstand fehlt häufig eine klare Vorstellung davon, wer das Unternehmen übernehmen soll oder wie der Übergabeprozess ausgestaltet werden könnte.

Dabei umfasst eine professionelle Nachfolgeberatung typischerweise fünf Phasen, die jeweils spezifische Herausforderungen mit sich bringen:

Vorbereitung und Planung: Analyse der Ausgangssituation, Zieldefinition und Sicherung der Altersvorsorge.

Unternehmensanalyse und -bewertung: Ermittlung des Unternehmenswerts, etwa durch Ertragswertverfahren oder Vergleichswertverfahren.

Entwicklung der Nachfolgestrategie: Auswahl des Nachfolgemodells – familienintern, managementgeführt oder extern.

Akquise eines Nachfolgers und Verhandlung der Übergabekonditionen: Strukturierte Nachfolgeransprache, Moderation und Vertragsgestaltung.

Umsetzung: Steuerrechtliche Gestaltung, notarielle Beurkundung, Kommunikation mit Mitarbeitern und Geschäftspartnern.

Finanzielle Absicherung des Übertragenden sowie rechtliche Aspekte müssen berücksichtigt werden. Auch emotionale Faktoren spielen bei einer Unternehmensnachfolge eine Rolle – schließlich geht es im Mittelstand oftmals um das Lebenswerk eines Menschen. Umso wichtiger ist es daher, sich frühzeitig mit dem Nachfolgeprozess auseinanderzusetzen und gegebenenfalls auch professionelle Beratung in Anspruch zu nehmen. Nur so können mögliche Risiken minimiert und Chancen optimal genutzt werden.

Phasen der Nachfolgeplanung

Vorbereitung und Planung

Bevor Sie das Thema Unternehmensnachfolge angehen, sollten Sie sich überlegen, welche Vorbereitungen Sie für eine systematische und geregelte Übergabe treffen müssen. Folgende Punkte sind dabei wichtig:

Überlegen Sie sich, wann Sie die Nachfolge oder Übergabe des Unternehmens umsetzen wollen. Gehen Sie vom Jahresende aus, z. B. zum Ende 2030. Von da an rechnen Sie mindestens fünf Jahre zurück und beginnen mit den ersten Arbeiten, in diesem Fall also Anfang 2025.

Erstellen Sie sich einen groben Zeitplan mit Meilensteinen, den Sie mit der Zeit vervollständigen. Treffen Sie die grundsätzliche Entscheidung, ob Sie einen internen (Familienmitglieder, Mitarbeiter) oder externen Nachfolger für die Unternehmensübernahme suchen wollen, früh genug. Überlegen Sie auch, wann Sie die Entscheidung mit welchen Betroffenen (Familie, Mitarbeiter, Geschäftspartner) besprechen wollen. Sie sollten nicht zu lange warten, aber schon in der Lage sein, einen groben „Fahrplan“ zu präsentieren und grundlegende Fragen zu beantworten, z. B. wann Sie ausscheiden oder wie es weitergehen soll.

Klären Sie, ob und in welchem Umfang Familienmitglieder Ansprüche bei der Unternehmensnachfolge erheben können, z. B. Auszahlung von Pflichtanteilen. Denken Sie daran, dass unter Umständen erhebliche Emotionen im Spiel sein können. Überlegen Sie auch, ob Sie bei der Betriebsübergabe einen externen Moderator hinzuziehen wollen.

Entscheiden Sie sich, ob Sie die Firma verkaufen, verpachten oder vererben wollen. Prüfen Sie, wer Sie in steuerlichen und rechtlichen Dingen bei der Unternehmensnachfolge beraten und unterstützen kann.

Wir von der Kanzlei Bloomfeld sind langjährige Berater für Unternehmensnachfolge. Die Beratung zu Unternehmensnachfolge ist ein zentraler Bestandteil unseres Dienstleistungsangebots.

Unternehmensanalyse und -bewertung

Für eine erfolgreiche Unternehmensnachfolge im Mittelstand ist eine gründliche Vorbereitung und Planung unerlässlich.

Zunächst gilt es, die Übergabefähigkeit des Unternehmens zu prüfen - also inwieweit das abzugebende Unternehmen überhaupt zukunftsfähig ist und ob es auch ohne den ausscheidenden Inhaber über ein funktionierendes Geschäftsmodell verfügt. Anhand eines detaillierten Zeitplans sollte der Nachfolge-Prozess visualisiert werden.

Da die Unternehmensnachfolge für die meisten Unternehmen ein sehr sensibles Thema ist, empfiehlt sich eine wohlüberlegte Kommunikationsstrategie. Alle Mitarbeiter über eine anvisierte Unternehmensnachfolge zu informieren, kann zu großer Verunsicherung und im schlimmsten Fall zu Kündigungen führen. Ganz für sich behalten kann ein Unternehmer seine Pläne jedoch auch nicht. Spätestens bei der IST-Analyse des Unternehmens müssen Führungskräfte mit ins Boot geholt und sollten dabei zur Vertraulichkeit verpflichtet werden.

Im Rahmen dieser Analyse werden in der Regel folgende Bereiche untersucht:

Geschäftsbereiche:

Es werden Informationen zu Produkten, Dienstleistungen, Kunden und Lieferanten des Unternehmens gesammelt.

Personal:

Die IST-Analyse umfasst auch eine Bestandsaufnahme der Mitarbeitenden des Unternehmens. Hierbei werden Fragen wie die Qualifikationen, Kompetenzen und mögliche Nachfolger der Schlüsselpersonen und ggfls. auch die Altersstruktur geklärt.

Anlagen und Technologie:

Eine Bewertung der technischen Ausstattung des Unternehmens sowie mögliche Investitionen in neue Technologien spielen eine wesentliche Rolle.

Finanzen:

Die Untersuchung der Finanzen bezieht sich meist auf die Jahresabschlüsse der letzten Jahre. Hierbei werden Bilanzen, Gewinn- und Verlustrechnungen und Cashflow analysiert.

Rechtliche Aspekte:

Eine Analyse von Verträgen, Patenten, Rechten und Pflichten sind wichtige Voraussetzungen für eine erfolgreiche Nachfolge.

Aus der anschließenden Due-Diligence-Prüfung ergibt sich ein realistischer Unternehmenswert, der eine wichtige Grundlage für die späteren Kaufpreis-Verhandlungen darstellt. Unsere Kanzlei steht Ihnen spezialisierte Steuerberater zur Verfügung und begleitet Sie gerne bei der Prüfung der Nachfolgefähigkeit Ihres Unternehmens.

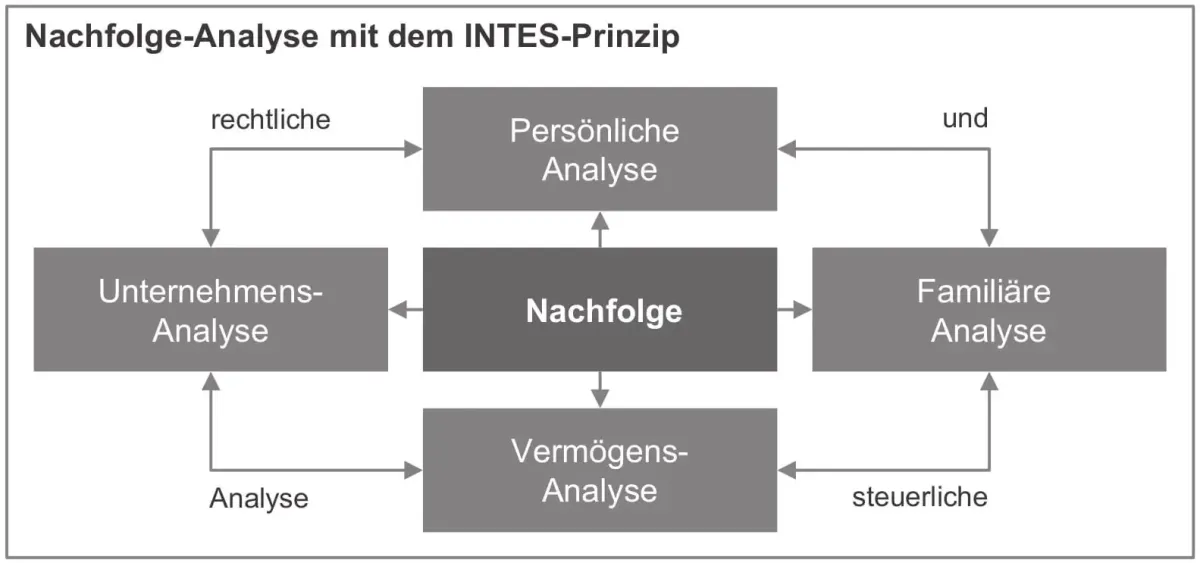

Entwicklung der Nachfolgestrategie

Die Beratung zur Unternehmensnachfolge ist komplex. Um die Komplexität handhabbar zu machen, wurde INTES-Prinzip geschaffen. Ihm liegt die Erkenntnis zugrunde, dass es im Familienunternehmen nie nur ums Unternehmen geht, was es für die Unternehmensnachfolgeberatung so schwierig macht. Auch die Familie, Vermögensaspekte und persönliche Interessen wollen bedacht sein. Nur wenn es gelingt, diese vier Interessenfelder in die richtige Balance zu bringen, kann ein Familienunternehmer auf Dauer Erfolg haben. Und je besser ihm die Balance gelingt, desto größer wird sein Erfolg sein. Diese Grundidee gilt natürlich auch für den finalen Test unternehmerischen Erfolgs: die Sicherung des Lebenswerks über den eigenen Tod hinaus, wobei hier in besonderem Maße auch rechtliche und steuerliche Aspekte zu berücksichtigen sind.

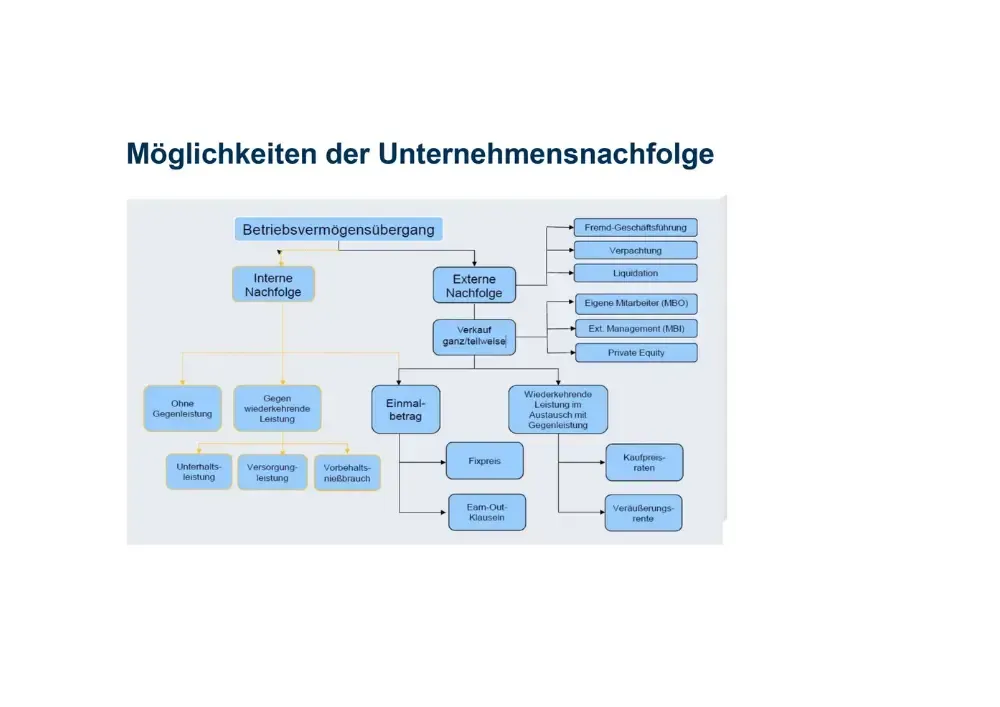

Zunächst muss geklärt werden, welche Art der Unternehmensnachfolge für den Inhaber infrage kommt. Es wird zwischen der Familiennachfolge, der internen und der externen Nachfolge unterschieden.

Bei der Familiennachfolge – dem sogenannten Generationswechsel – wird der „Staffelstab“ an einen Verwandten – oftmals Sohn oder Tochter des Inhabers – gereicht. Die Familiennachfolge kann eine attraktive Option sein, da der Nachfolger das Unternehmen gut kennt und die Werte sowie die Kultur des Unternehmens bereits verinnerlicht hat. Allerdings kann die Nachfolge innerhalb der Familie auch mit Herausforderungen verbunden sein, insbesondere wenn es Schwierigkeiten in der Familienbeziehung gibt oder der Nachfolger möglicherweise nicht über ausreichende Erfahrung oder Fähigkeiten verfügt, um eine Übernahme erfolgreich zu gestalten.

Bei der internen Nachfolge (Management-Buy-out) übernimmt ein langjähriger Mitarbeiter, der die Kultur, Produkte und Strategien des Unternehmens versteht und über wertvolle Erfahrung sowie entsprechende Fähigkeiten verfügt. Allerdings gibt es auch Herausforderungen bei der internen Nachfolge, vornehmlich wenn das Gewicht der Erwartungen und Verantwortungen auf dem Nachfolger lastet, der sich mit Kollegen arrangieren und sich schnell an die neue Rolle anpassen muss. Außerdem kann die interne Nachfolge zu Enttäuschungen und Unzufriedenheit bei anderen Mitarbeitern führen, die ebenfalls Ambitionen auf die Führungsposition hatten. Um eine erfolgreiche interne Nachfolge zu gewährleisten, ist es wichtig, dass ein klarer, fairer Auswahlprozess implementiert wird und der Nachfolger ausreichend Zeit sowie Ressourcen zur Vorbereitung auf seine neue Rolle erhält.

Die dritte – mittlerweile häufigste – Option ist die externe Nachfolge (Management-Buy-in), bei der eine Person oder eine Gruppe von Personen außerhalb des Unternehmens als Nachfolger gewählt wird. Bei dieser externen Unternehmensnachfolge werden oftmals neue Ideen und Fähigkeiten mitgebracht, die das bestehende Geschäftsmodell weiterentwickeln.

Andererseits kann die externe Nachfolge Probleme aufwerfen, insbesondere wenn der neue Nachfolger sich schwer damit tut, das Unternehmen und seine Kultur zu verstehen oder nicht von den bestehenden Mitarbeitern akzeptiert wird. Es ist auch möglich, dass ein externer Nachfolger nicht in der Lage ist, die langfristigen Ziele und Werte des Unternehmens zu verstehen oder umzusetzen.

Neben der fachlichen Eignung und dem – bei externen Nachfolgen – notwendigen Kapital bedarf es für die Unternehmensnachfolge eines Cultural Fits, um sicherzustellen, dass Nachfolger und Unternehmen gut zusammenpassen. Der Cultural Fit bezieht sich auf die Werte, die Vision, die Mission und die Ethik eines Unternehmens und seiner Mitarbeiter. Wenn der Nachfolger nicht gut zum Unternehmen passt, kann dies zu Spannungen, Konflikten und schließlich zu einem schlechten Betriebsergebnis führen.

Akquise eines Nachfolgers und Verhandlung der Übergabekonditionen

Die Suche nach einem geeigneten Nachfolger oder Unternehmenskäufer ist ein zentraler Baustein jeder Unternehmensnachfolge. Ob familienintern, durch Mitarbeitende oder extern über einen Käufer oder Investor – der Auswahlprozess und die anschließenden Verhandlungen erfordern eine professionelle, strukturierte Herangehensweise.

✅ Informationsmemorandum: Grundlage für professionelle Verhandlungen

fundiert zu entscheiden, ob er das Projekt weiterverfolgen will,

ein erstes indikatives Angebot abzugeben (Non-Binding Offer),

im weiteren Verlauf belastbare Verhandlungen zu führen.

Ein gutes Informationsmemorandum reduziert Rückfragen erheblich, vermeidet Dealbreaker in der Verhandlungsphase und trägt dazu bei, dass es nicht zu Kaufpreisnachverhandlungen kommt. Für Käufer dient es zudem als strukturierte Grundlage für die Unternehmensbewertung.

✅ Letter of Intent: Der nächste Schritt im Verkaufsprozess

Wird ein geeigneter Interessent gefunden, erfolgt als nächster Schritt die Unterzeichnung eines Letter of Intent (LoI). Diese unverbindliche Absichtserklärung dokumentiert die grundsätzliche Einigung über den geplanten Unternehmensverkauf. Der LoI trennt dabei ernsthafte Kaufinteressenten von bloß Neugierigen – und ist zugleich Startschuss für die finale Verhandlungsphase.

✅ Due Diligence: Sorgfältige Prüfung vor Vertragsabschluss

Im Anschluss an den Letter of Intent beginnt die Due Diligence (auch: Unternehmensprüfung). Der Käufer prüft dabei in enger Abstimmung mit seinen Beratern alle wesentlichen Unternehmensbereiche – insbesondere:

Finanzen (Jahresabschlüsse, Verbindlichkeiten, Zahlungsflüsse)

Verträge (Miet-, Liefer-, Arbeits- und Kundenverträge)

Steuern (bestehende Risiken, Rückstellungen, Außenprüfungen)

Rechtliche Rahmenbedingungen (Haftungen, Gesellschaftsverträge, IP-Rechte)

Mitarbeiterstruktur (Schlüsselpersonen, Lohnkosten, Altersstruktur)

Das Ziel: Der Käufer möchte sich ein möglichst vollständiges Bild machen und Chancen und Risiken realistisch bewerten.

✅ Begleitung durch Bloomfeld Steuerberatung

Die Erstellung eines hochwertigen Informationsmemorandums und die Vorbereitung auf eine umfassende Due Diligence erfordern spezialisierte Beratung. Wir von Bloomfeld Steuerberatung unterstützen Sie dabei, Ihr Unternehmen strukturiert und rechtssicher auf den Verkaufsprozess vorzubereiten. Wir wissen, welche Informationen Investoren wirklich interessieren, wie Risiken frühzeitig identifiziert werden und wie man den Verkaufsprozess effizient und konfliktarm gestaltet.

Umsetzung der Unternehmensnachfolge

Nach der strategischen Planung und Auswahl eines geeigneten Nachfolgers beginnt die entscheidende Phase: die Umsetzung der Nachfolgeplanung. Sie ist der Moment, in dem Visionen und Konzepte in konkrete Maßnahmen überführt werden – mit dem Ziel, einen reibungslosen Übergabeprozess sicherzustellen.

✅ Bestandsaufnahme und Zieldefinition

Am Anfang steht eine detaillierte Analyse der bestehenden Vermögens- und Unternehmensstruktur. Dazu gehören:

a) Gesellschaftsrechtliche Strukturen

b) Beteiligungen und Unternehmensanteile

c) Betriebs- und Privatvermögen

d) Verbindlichkeiten und Verträge

Darauf aufbauend werden klare Zielsetzungen definiert: Wann soll die Übergabe erfolgen? Wie weitreichend ist die Rolle des bisherigen Inhabers nach der Übergabe? Welche steuerlichen und rechtlichen Optimierungen sollen erreicht werden?

✅ Nachfolger identifizieren und Übergabe strukturieren

Im nächsten Schritt wird der ausgewählte Nachfolger aktiv eingebunden. Ein individuell abgestimmter Übergabeplan regelt:

a)den schrittweisen Rückzug des bisherigen Unternehmers,

b) die Einbindung des Nachfolgers in Geschäftsabläufe,

c) die Regelung von Vollmachten, Gesellschafterrechten und Führungsverantwortung,

d) sowie die Übertragung von Gesellschaftsanteilen, ggf. mit Nießbrauch oder Vorbehaltsrechten.

Dabei werden auch steuerliche und erbrechtliche Gestaltungen berücksichtigt – z. B. zur optimalen Nutzung von Freibeträgen oder zur Vermeidung von Doppelbesteuerung.

✅ Kontinuität durch Kommunikation und Kontrolle

Ein erfolgreicher Generationenwechsel lebt von Transparenz und Kommunikation. Geschäftsführung, Mitarbeitende, Kunden und Partner müssen in angemessenem Maße eingebunden werden, um Vertrauen zu schaffen. Gleichzeitig sollten regelmäßige Überprüfungen und Anpassungen des Nachfolgeplans erfolgen – insbesondere bei rechtlichen, steuerlichen oder wirtschaftlichen Veränderungen.

✅ Sicherung des Lebenswerks

Durch die strukturierte Umsetzung der Nachfolgeplanung lassen sich steuerschädliche Fehler vermeiden, Risiken minimieren und Konflikte vorbeugen. So wird die Langfristigkeit des Unternehmens gesichert, das Lebenswerk des Unternehmers bewahrt und die Weichen für eine erfolgreiche Zukunft gestellt.

Die Kanzlei Bloomfeld begleitet Sie bei der Umsetzung Ihrer Nachfolgelösung – mit rechtlichem, steuerlichem und strategischem Know-how. Wir koordinieren alle Schritte, moderieren den Übergabeprozess und sorgen für eine nachhaltige und konfliktfreie Unternehmensübergabe.

Nachfolgeregelung bei Privatvermögen

Nicht nur Unternehmenswerte, sondern auch privates Vermögen sollte frühzeitig und durchdacht auf die nächste Generation übertragen werden. Denn Erbschaften und Schenkungen können schnell zu einer erheblichen steuerlichen Belastung führen – insbesondere bei größeren Vermögen oder Immobilien.

✅ Erbschaftsteuer rechtzeitig minimieren

Mit einer vorausschauenden Planung lassen sich steuerliche Freibeträge optimal nutzen und die Erbschaftsteuerlast deutlich senken. Besonders wichtig ist: Nicht erst der Erbfall löst steuerliche Folgen aus – auch Schenkungen zu Lebzeiten sind schenkungsteuerpflichtig und unterliegen denselben Freibeträgen wie Erbschaften.

✅ Schenkung und Erbschaft: Gleiche Regeln, gleiche Risiken

Das deutsche Erbschaft- und Schenkungsteuergesetz macht bei der Besteuerung keinen Unterschied zwischen Erbschaft und Schenkung. Ob zwischen Ehegatten, Eltern und Kindern oder anderen nahestehenden Personen – jede Vermögensübertragung muss unter steuerlichen Gesichtspunkten sorgfältig geplant werden.

Eine unüberlegte Übertragung kann zu nicht genutzten Freibeträgen, verschenkten Steuervergünstigungen oder sogar zu Nachzahlungen führen.

✅ Vermögensnachfolge strategisch gestalten

Je nach Vermögensstruktur – ob Immobilien, Kapitalvermögen oder Beteiligungen – bieten sich unterschiedliche Gestaltungsmodelle an. Dazu zählen etwa:

Schenkungen in mehreren Etappen unter Nutzung des Zehnjahreszeitraums

Nießbrauchs- oder Wohnrechtsvorbehalte zur Absicherung des Übergebers

Übertragung unter Auflagen oder Gegenleistungen

frühzeitige Nachfolgeregelungen durch Testament oder Erbvertrag

Die Kanzlei Bloomfeld berät Sie individuell zur steuerlich optimierten Vermögensnachfolge . Wir prüfen gemeinsam mit Ihnen, welche Maßnahmen sinnvoll und wirtschaftlich vorteilhaft sind – unter Einbeziehung familiärer, rechtlicher und steuerlicher Rahmenbedingungen.

Gestaltungsüberlegungen

Frühzeitiges Schenken: Optimale Nutzung von Freibeträgen

Eine der wirkungsvollsten Maßnahmen zur Steueroptimierung im Rahmen der Vermögensnachfolge ist die frühzeitige Schenkung. Der Gesetzgeber erlaubt es, alle zehn Jahre steuerfrei Vermögen zu übertragen, sofern die gesetzlichen Freibeträge nicht überschritten werden.

✅ Gesetzliche Freibeträge gezielt nutzen

Die Höhe der steuerfreien Schenkung richtet sich nach dem Verwandtschaftsverhältnis

Die Höhe der steuerfreien Schenkung richtet sich nach dem Verwandtschaftsverhältnis:

Kinder: je Elternteil 400.000 €, also bis zu 800.000 € pro Kind

Enkelkinder: je Großelternteil 200.000 €, also bis zu 400.000 € pro Enkelkind

Diese Freibeträge erneuern sich alle zehn Jahre, sodass mit einer geschickten Zeitplanung auch größere Vermögen steuerfrei auf die nächste Generation übertragen werden können.

✅ Immobilien, Geld und Sachwerte schrittweise übertragen

Ob Geldvermögen, Immobilien oder wertvolle Sachgüter – durch regelmäßige Schenkungen zu Lebzeiten lassen sich Erbschaftsteuerbelastungen im Todesfall deutlich reduzieren. Die schrittweise ermögensübertragung bietet zugleich Planungssicherheit und kann mit Auflagen (z. B. Nießbrauch) kombiniert werden, um die Versorgung des Schenkers zu sichern.

✅ Vorteile der vorweggenommenen Erbfolge

Vermeidung hoher Steuerlasten im Erbfall

Gestaltungsfreiheit bei der Vermögensverteilung

Absicherung des Schenkers durch Vorbehalte (z. B. Nießbrauch oder Wohnrecht)

Transparenz und Klarheit in der Familie durch geregelte Nachfolge

Die Kanzlei Bloomfeld unterstützt Sie bei der Planung und Umsetzung von steuerlich optimalen Schenkungen. Gemeinsam mit Ihnen entwickeln wir eine individuelle Strategie zur Nutzung der Freibeträge – unter Berücksichtigung Ihrer familiären, rechtlichen und wirtschaftlichen Ziele.

Kettenschenkung: Mehrfacher Nutzen von Freibeträgen bei hohen Vermögen

Die sogenannte Kettenschenkung ist eine besonders effektive Strategie zur steuerlich optimierten Vermögensübertragung. Ziel ist es, mehrere Schenkungsfreibeträge hintereinander zu nutzen, um hohe Vermögenswerte möglichst steuerfrei an die gewünschten Empfänger weiterzugeben

✅ So funktioniert die Kettenschenkung

Statt das Vermögen direkt an die Endbegünstigten (z. B. Kinder oder Schwiegerkinder) zu übertragen, wird es zunächst an eine zwischengeschaltete Person verschenkt – etwa den Ehepartner. Dieser reicht das Vermögen dann in einem zweiten Schritt weiter.

Ein typisches Beispiel:

Ehepartner A schenkt Ehepartner B 400.000 €

Ehepartner B schenkt dem gemeinsamen Kind weitere 400.000 €

Jede dieser Schenkungen nutzt eigene steuerliche Freibeträge, wodurch insgesamt 800.000 € steuerfrei an das Kind übertragen werden können – zusätzlich zu den Freibeträgen, die das Kind direkt von Elternteil A erhalten kann.

✅ Vorteile der Kettenschenkung

Mehrfache Ausschöpfung von Freibeträgen

Steuerfreie Übertragung auch hoher Vermögen

Möglichkeit der Einbeziehung von Schwiegerkindern oder Enkeln

Flexible Gestaltungsmöglichkeiten durch zeitliche Staffelung

⚠️ Wichtig: Sorgfältige Planung erforderlich

Der Erfolg einer Kettenschenkung hängt maßgeblich von einer exakten Strukturierung und Dokumentation ab. Auch die zeitliche Staffelung der Schenkungen und die Einhaltung von Fristen müssen rechtlich sauber gestaltet sein, damit das Finanzamt die Schenkungskette anerkennt. Andernfalls droht die Zusammenrechnung der Beträge und damit die Versteuerung des Gesamtwerts.

Die Kanzlei Bloomfeld prüft für Sie die Sinnhaftigkeit und Umsetzbarkeit einer Kettenschenkung – individuell, rechtssicher und steueroptimiert. Wir helfen Ihnen dabei, das maximale Potenzial Ihrer Freibeträge auszuschöpfen und gleichzeitig Risiken zu vermeiden.

Immobilien - Wohnrecht oder Nießbrauch im Vergleich

Immobilien sind häufig ein zentraler Bestandteil des Privatvermögens. Daher spielt die Übertragung von Immobilien zu Lebzeiten eine entscheidende Rolle in der steuerlichen Nachfolgeplanung. Wer frühzeitig handelt, kann erhebliche Steuerersparnisse erzielen – insbesondere durch die Nutzung von Freibeträgen bei Schenkungen.

✅ Immobilienübertragung zu Lebzeiten: Steuerlich sinnvoll

Wird eine Immobilie frühzeitig an Kinder oder Enkel übertragen, können die persönlichen Schenkungsfreibeträge optimal genutzt werden. Besonders wichtig: Erfolgt die Schenkung mindestens zehn Jahre vor dem Erbfall, zählt sie nicht mehr zur Erbmasse und bleibt bei der Erbschaftsteuer unberücksichtigt.

Ferner gilt: Wird eine selbst genutzte Immobilie an direkte Nachkommen vererbt, kann dies unter bestimmten Voraussetzungen vollständig steuerfrei erfolgen (§ 13 Abs. 1 Nr. 4b ErbStG).

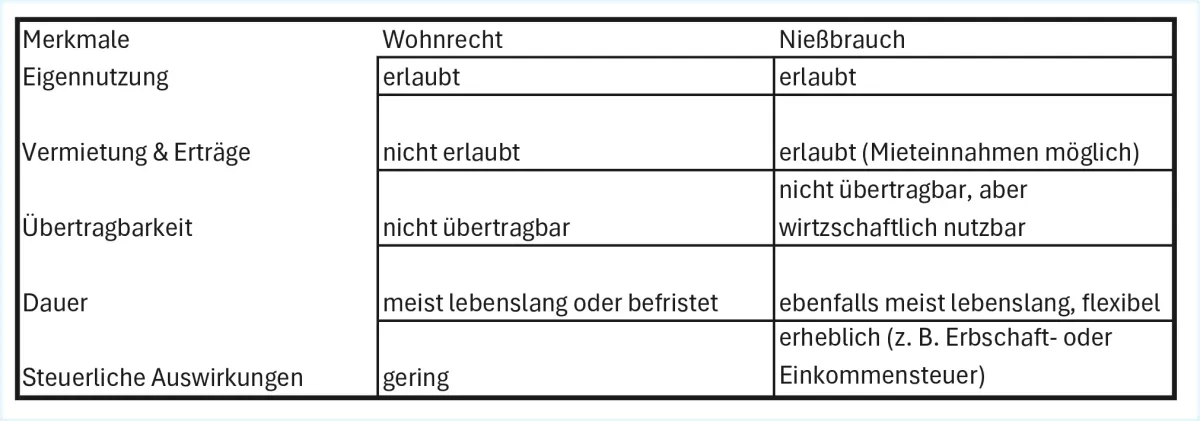

✅ Absicherung durch Wohnrecht oder Nießbrauch

Eltern, die Immobilien zu Lebzeiten übertragen, möchten sich häufig Nutzungsrechte sichern. Hier kommen zwei Modelle infrage:

🔹 Wohnrecht

Beschränkt sich auf die eigene Nutzung der Immobilie zu Wohnzwecken

Nicht übertragbar, nicht vermietbar

Steuerlich wirkt sich das Wohnrecht mindernd auf den Schenkungswert aus

🔹 Nießbrauchrecht

Umfassender als das Wohnrecht: Der Berechtigte kann die Immobilie selbst nutzen oder vermieten

Die Erträge (z. B. Mieteinnahmen) stehen weiterhin dem Nießbraucher zu

Führt zu einer deutlich höheren steuerlichen Reduzierung des Schenkungswerts

✅ Wohnrecht oder Nießbrauch – was ist besser?

Ob Wohnrecht oder Nießbrauch die bessere Lösung ist, hängt von den persönlichen und wirtschaftlichen Zielen ab. Wer sich lediglich die Wohnnutzung sichern möchte, ist mit einem Wohnrecht gut beraten. Wer dagegen Mieteinnahmen behalten oder flexibel bleiben möchte, sollte den Nießbrauch wählen.

Beide Gestaltungen können helfen, die steuerliche Belastung bei Immobilienübertragungen zu senken und zugleich eine Absicherung der Übertragenden sicherzustellen.

Die Kanzlei Bloomfeld unterstützt Sie dabei, die für Ihre Situation optimale Lösung zu finden – mit Blick auf steuerliche Vorteile, rechtliche Sicherheit und familiäre Interessen. Wir beraten Sie umfassend zu Immobilienübertragungen, Wohnrechten und Nießbrauchsmodellen.

Wohnrecht und Nießbrauch im Vergleich

Wer Immobilien zu Lebzeiten überträgt, möchte sich häufig eine weitere Nutzung oder Absicherung vorbehalten. Zwei gängige rechtliche Gestaltungen hierfür sind das Wohnrecht und der Nießbrauch. Beide Instrumente sind im Bürgerlichen Gesetzbuch (BGB) geregelt und bieten unterschiedliche Nutzungsrechte – mit jeweils eigenen steuerlichen und praktischen Auswirkungen.

🔹 Wohnrecht (§ 1093 BGB)

Das lebenslange Wohnrecht gewährt dem Berechtigten das Recht, eine bestimmte Wohnung oder Immobilie selbst zu bewohnen – allerdings ausschließlich zur Eigennutzung. Es ist nicht übertragbar und kann nicht vermietet werden. Ein Wohnrecht:

gilt in der Regel lebenslang (wenn nicht anders vereinbart),

wird grundbuchrechtlich gesichert,

kann nur an Grundbesitz bestellt werden,

verringert den steuerlich relevanten Wert der Immobilie bei Schenkungen oder Erbschaften.

🔹 Nießbrauch (§ 1030 BGB)

Der Nießbrauch stellt das umfassendere Nutzungsrecht dar. Er erlaubt dem Berechtigten, die Immobilie selbst zu nutzen oder an Dritte zu vermieten – und die Erträge (z. B. Mieteinnahmen) selbst zu vereinnahmen. Auch der Nießbrauch:

wird im Grundbuch eingetragen,

kann an Immobilien, aber auch an

Wertpapieren, Konten oder Unternehmensanteilen bestellt werden,

reduziert den steuerlichen Wert der übertragenen Immobilie in noch stärkerem Maß als das Wohnrecht,

sichert die wirtschaftliche Nutzung und Versorgung des Berechtigten langfristig ab.

✅ Wohnrecht oder Nießbrauch – was ist die richtige Wahl?

Die Kanzlei Bloomfeld berät Sie fundiert zur sinnvollen Gestaltung Ihrer Immobilienübertragung. Wir prüfen gemeinsam, ob ein Wohnrecht oder Nießbrauch besser zu Ihrer Vermögensstruktur, Ihren familiären Zielen und Ihren steuerlichen Interessen passt.

Steuerliche Aspekte bei Wohnrecht und Nießbrauch

Die Einräumung eines Wohnrechts oder eines Nießbrauchs im Rahmen einer Immobilienübertragung ist nicht nur zivilrechtlich bedeutsam – sie hat auch erhebliche Auswirkungen auf die Besteuerung. Insbesondere im Kontext der Schenkung- oder Erbschaftsteuer kann der richtige Einsatz dieser Gestaltungen zu einer deutlichen Steuerersparnis führen.

✅ Minderung des steuerpflichtigen Immobilienwerts

Sowohl Wohnrecht als auch Nießbrauch führen dazu, dass der steuerlich anzusetzende Wert der Immobilie reduziert wird. Denn das Finanzamt berücksichtigt bei der Bewertung:

den Barwert des eingeräumten Rechts, basierend auf Lebenserwartung und Nutzungsausmaß,

mögliche Miet- oder Nutzungsvorteile, die dem bisherigen Eigentümer weiterhin zustehen

Je nach Alter des Berechtigten und Umfang des Rechts kann sich so eine signifikante Reduzierung der Schenkungsteuer ergeben.

✅ Unterschiede in der steuerlichen Wirkung

🔹 Wohnrecht

Bewertet auf Grundlage des § 14 BewG (Barwertverordnung)

Beschränkt auf die persönliche Nutzung, daher steuerlich geringer zu bewerten als Nießbrauch

Vorteilhaft bei Übertragungen an Kinder, wenn nur Wohnsitz gesichert werden soll

🔹 Nießbrauch

Steuerlich meist deutlich höher anzurechnen als Wohnrecht, da auch Vermietungserträge berücksichtigt werden

Kann bei Mieteinnahmen zu einer deutlich höheren Wertminderung der übertragenen Immobilie

führen

Besonders interessant bei größeren Vermögen und vermieteten Immobilien

✅ Kombination von Nießbrauch und Schenkung

In vielen Fällen ist es steuerlich sinnvoll, Immobilien an Kinder zu übertragen und sich gleichzeitig ein Nießbrauchrecht vorzubehalten. Dadurch bleiben die Mieteinnahmen beim Schenker, während gleichzeitig der steuerlich zu versteuernde Wert der Schenkung sinkt – ein doppelter Vorteil.

⚠️ Vorsicht bei Gestaltung und Dokumentation

Sowohl Wohnrecht als auch Nießbrauch müssen notariell beurkundet und grundbuchlich gesichert sein, um steuerlich anerkannt zu werden.

Bei der Berechnung der Steuerwerte gelten die Bewertungsvorschriften des BewG (Bewertungsgesetz

– insbesondere §§ 12–16 und § 14 (Barwertverordnung).

Die Kanzlei Bloomfeld berät Sie fundiert zu den steuerlichen Chancen und Risiken von Wohnrecht und Nießbrauch. Wir gestalten Ihre Immobilienübertragungen so, dass Versorgung, Kontrolle und Steueroptimierung miteinander vereinbar sind – rechtssicher und individuell.

Steuerliche Optimierung bei der Übertragung von Privatvermögen

Die lebzeitige Übertragung von Vermögen, insbesondere von Immobilien, bietet zahlreiche Möglichkeiten zur Steueroptimierung – insbesondere im Hinblick auf die Schenkungs- und Erbschaftsteuer. Durch gezielte Gestaltung, etwa mit Nießbrauchvorbehalt oder Wohnrecht, lassen sich erhebliche Steuervorteile erzielen.

✅ Nießbrauch als steuerlich vorteilhafte Gestaltung

Die Schenkung einer Immobilie unter Nießbrauchvorbehalt ist ein klassisches Mittel zur steuerlich motivierten Vermögensübertragung. Der Vorteil: Der Schenker behält weiterhin die wirtschaftliche Nutzung, etwa durch Vermietung, während der Beschenkte bereits zivilrechtlicher Eigentümer wird.

Der Kapitalwert des Nießbrauchs wird vom Immobilienwert abgezogen, wodurch sich der steuerpflichtige Wert der Schenkung erheblich reduziert.Je jünger der Schenker und je höher die erzielbare Miete, desto größer ist der Steuervorteil. Gleichzeitig bleiben dem Schenker laufende Einnahmen zur eigenen Absicherung erhalten.

✅ Wohnrecht: Steuerliche Besonderheiten beachten

Ein Wohnrecht wird bei Immobilienschenkungen seltener für den Schenker selbst, sondern häufiger für Dritte (z. B. Eltern, Partner) eingeräumt. Auch diese unentgeltliche Zuwendung unterliegt der Schenkungssteuer.

Die Bewertung erfolgt anhand der ersparten ortsüblichen Miete multipliziert mit der Lebenserwartung des Berechtigten (§ 14 BewG).Vorsicht ist geboten bei Wohnrechtsbegünstigten, die nicht mit dem Eigentümer verwandt sind – hier gilt nur ein Freibetrag von 20.000 €.Wohnrechte, die nicht ausdrücklich als vorbehalten gelten, können bei der Steuerfestsetzung voll angerechnet werden.

✅ Mehrfache Nutzung der Freibeträge durch frühzeitige Schenkung

Die lebzeitige Vermögensübertragung ermöglicht es, die persönlichen Freibeträge alle zehn Jahre erneut zu nutzen. So können größere Vermögenswerte schrittweise und steuerlich begünstigt auf die nächste Generation übertragen werden – insbesondere bei Immobilien, Wertpapieren oder Beteiligungen.

Die Kanzlei Bloomfeld entwickelt mit Ihnen maßgeschneiderte Lösungen für die steuerlich optimale Übertragung von Privatvermögen. Wir beraten Sie zu Freibeträgen, Bewertungsverfahren und Gestaltungsmöglichkeiten, damit Ihre Nachfolge nicht nur rechtlich sicher, sondern auch steuerlich vorteilhaft geregelt ist.

Unternehmensnachfolge

Steuerliche Aspekte

Das Ziel einer gelungenen Unternehmensnachfolge ist nicht nur der Fortbestand des Betriebs, sondern auch ein möglichst steuerneutraler Übergang auf die nächste Generation oder den Nachfolger. Hierbei spielen die Schenkungs- und Erbschaftsteuer ebenso eine Rolle wie ertragsteuerliche Fragen zur Buchwertfortführung, Betriebsaufspaltung oder stillen Reserven.

✅ Steuerfreiheit durch frühzeitige Planung

Ein steuerfreier Unternehmensübergang ist unter bestimmten Voraussetzungen möglich – zum Beispiel bei der Übertragung von Betriebsvermögen im Familienverbund, wenn die gesetzlichen Verschonungsregelungen greifen (§§ 13a, 13b ErbStG). Doch diese Möglichkeiten erfordern eine rechtzeitige und fachkundige Gestaltung.

Daher gilt: Der Steuerberater sollte frühzeitig – idealerweise vor der Einbindung von Notar, Rechtsanwalt oder anderen Beratern – in den Prozess einbezogen werden. Nur so können steuerliche Fallstricke rechtzeitig erkannt und vermieden werden.

✅ Typische steuerliche Herausforderungen bei der Unternehmensnachfolge:

Fehlende Buchwertfortführung bei unentgeltlichen Übertragungen

Verlust von Steuervergünstigungen durch unpassende gesellschaftsrechtliche Struktur

Anfall von Schenkungs- oder Erbschaftsteuer bei nicht erfüllten Verschonungsvoraussetzungen

Ertragsteuerliche Belastungen durch stille Reserven bei entgeltlichen Übergaben

Fristverstöße oder Nachweismängel, die zur rückwirkenden Besteuerung führen können

✅ Die Rolle des Steuerberaters

Ein erfahrener Steuerberater übernimmt die Koordination und Steuerstrukturierung der Unternehmensnachfolge – in enger Abstimmung mit weiteren Beteiligten. Er sorgt dafür, dass:

steuerliche Vergünstigungen optimal genutzt werden,

die Übertragung rechtssicher dokumentiert wird,

und der Übergang reibungslos gelingt – auch gegenüber dem Finanzamt.

Die Kanzlei Bloomfeld begleitet Sie umfassend bei der steuerlichen Planung Ihrer Unternehmensnachfolge. Mit unserer Expertise vermeiden Sie teure Fehler und sichern Ihr Lebenswerk für die nächste Generation – rechtlich fundiert und steuerlich optimiert.

Entgeltliche Übertragung von Betriebsvermögen

Im Rahmen der Unternehmensnachfolge stellt sich regelmäßig die Frage, ob der Betrieb entgeltlich oder unentgeltlich auf die nächste Generation oder einen externen Nachfolger übertragen wird. Die entgeltliche Übertragung – etwa durch Verkauf oder gegen wiederkehrende Leistungen – bietet einerseits finanzielle Absicherung für den Übergeber, bringt andererseits aber auch steuerliche Konsequenzen mit sich.

✅ Steuerliche Herausforderungen bei entgeltlicher Übertragung

Bei einer entgeltlichen Übergabe liegt in der Regel eine Betriebsveräußerung vor. Hierbei sind insbesondere folgende Aspekte zu beachten:

Aufdeckung stiller Reserven: Der Veräußerungsgewinn unterliegt der Einkommensteuer, es sei denn, es greifen steuerliche Begünstigungen (z. B. nach § 16 EStG oder bei Altersentlastungen nach § 34 EStG).

Grunderwerbsteuer: Wird auch Grundbesitz mit übertragen, kann zusätzlich Grunderwerbsteuer anfallen – je nach Gesellschaftsform und Erwerberkonstellation.

Keine Anwendung von § 13b ErbStG: Anders als bei unentgeltlicher Übertragung greifen die Verschonungsregelungen für Betriebsvermögen nach dem Erbschaftsteuer- und Schenkungsteuergesetz nicht.

✅ Sorgfältige steuerliche und rechtliche Planung erforderlich

Welche Art der Übergabe im konkreten Fall sinnvoll ist, hängt von zahlreichen Faktoren ab – etwa:

der finanziellen Situation des Übergebers,

der familiären oder betrieblichen Nachfolgeregelung,

den steuerlichen Freibeträgen und Begünstigungen,

sowie der rechtlichen Struktur des Unternehmens.

Auch Mischformen sind möglich, z. B. eine teilweise entgeltliche und teilweise unentgeltliche Übertragung, etwa durch Verkauf gegen Nießbrauchsvorbehalt oder Versorgungsleistungen.

✅ Frühzeitige Beratung durch den Steuerberater entscheidend

Gerade bei der entgeltlichen Unternehmensnachfolge ist eine vorausschauende Beratung essenziell, um:

steuerliche Nachteile zu vermeiden,

Transaktionen rechtssicher zu gestalten,

und alle Beteiligten wirtschaftlich sinnvoll einzubinden.

Die Kanzlei Bloomfeld unterstützt Sie bei der Gestaltung einer steuerlich optimalen Unternehmensveräußerung . Wir prüfen Ihre individuelle Situation und entwickeln gemeinsam mit Ihnen eine maßgeschneiderte Nachfolgelösung – steuerlich durchdacht, rechtssicher und zukunftsorientiert.

Unentgeltliche Übertragung von Betriebsvermögen

Die unentgeltliche Übertragung eines Unternehmens – etwa im Rahmen einer Schenkung oder Erbschaft – kann unter bestimmten Voraussetzungen weitgehend steuerfrei erfolgen. Die §§ 13a und 13b des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) regeln hierfür umfangreiche Vergünstigungen für Betriebsvermögen.

✅ Steuervergünstigungen nach §§ 13a, 13b ErbStG

In vielen Fällen ist eine bis zu 85 % oder sogar 100 % steuerfreie Übertragung von Unternehmensanteilen oder ganzen Betrieben möglich. Dies gilt insbesondere für:

land- und forstwirtschaftliches Vermögen

(§ 13b Abs. 1 Nr. 1 ErbStG)

inländisches Betriebsvermögen sowie Betriebsvermögen von EU-/EWR-Betriebsstätten

(§ 13b Abs. 1 Nr. 2 ErbStG)

Kapitalgesellschaftsanteile

(> 25 % Beteiligung), wenn der Sitz oder die Geschäftsleitung innerhalb der EU/EWR liegt (§ 13b Abs. 1 Nr. 3 ErbStG)

⚠️ Vorsicht: Komplexe Voraussetzungen und Verwaltungsauffassung

Obwohl das Gesetz steuerliche Begünstigungen verspricht, ist es komplex aufgebaut und führt mitunter zu widersprüchlichen Ergebnissen. Hinzu kommt, dass die Finanzverwaltung oft versucht, die Steuerbefreiung durch strenge Auslegung oder enge Anwendung der Voraussetzungen einzuschränken.

Daher ist besondere Vorsicht geboten bei:

Beteiligungshöhe und Haltefristen

Lohnsummenregelung (§ 13a Abs. 3 ErbStG)

Verwaltungsvermögen (z. B. Wertpapiere, nicht betriebsnotwendige Grundstücke)

Fristverletzungen und Nachweismängeln

✅ Was zählt zum begünstigten Betriebsvermögen?

Im Grundsatz sind folgende Vermögensarten begünstigungsfähig:

Aktives Betriebsvermögen eines Einzelunternehmens oder einer Personengesellschaft

Gesellschaftsanteile an Kapitalgesellschaften mit relevanter Beteiligung (> 25 %)

Betriebsvermögen von inländischen oder EU-/EWR-Betriebsstätten

Land- und forstwirtschaftliche Betriebe

Bei Vorliegen der Voraussetzungen können diese Vermögensarten zu 85 % (Regelverschonung)oder sogar 100 % (Optionsverschonung) steuerfrei übertragen werden.

✅ Frühzeitige Planung ist entscheidend

Die steuerfreien Gestaltungen nach § 13a und § 13b ErbStG setzen detaillierte Prüfungen und exakte Umsetzung voraus. Schon kleine Fehler oder eine unüberlegte Struktur können dazu führen, dass die Steuervergünstigungen vollständig verloren gehen – mit erheblichen finanziellen Folgen für die Nachfolger.

Die Kanzlei Bloomfeld unterstützt Sie bei der sicheren, steueroptimierten Übertragung Ihres Betriebsvermögens. Wir analysieren Ihre Vermögensstruktur, prüfen begünstigte Anteile und gestalten die Übertragung so, dass Sie rechtlich abgesichert und steuerlich entlastet in die nächste Generation übergeben können.

Aber schon hier lauern die ersten Steuerfallen!

Die Familienstiftung in der steuerlichen Gestaltungspraxis

Die Familienstiftung hat sich in den letzten Jahren als strategisches Instrument der Vermögens- und Nachfolgeplanung etabliert. Ein aktuelles Urteil des Bundesfinanzhofs (BFH) zur steuerlichen Behandlung des Einlagenkontos privater Familienstiftungen unterstreicht ihre zunehmende Relevanz in der steuerlichen Gestaltungspraxis.

✅ Was ist eine Familienstiftung?

Eine Familienstiftung ist eine rechtsfähige Stiftung privaten Rechts, deren Zweck die langfristige Sicherung des Familienvermögens ist. Sie hält, verwaltet und nutzt Vermögenswerte – typischerweise Immobilien, Unternehmensbeteiligungen oder Wertpapiere – im Interesse einer definierten Familie.

✅ Vorteile der Familienstiftung für die Nachfolgeplanung

Eigene Rechtspersönlichkeit: Die Stiftung bleibt dauerhaft bestehen, unabhängig von Erbfolgen oder familiären Veränderungen.

Asset Protection: Das einmal eingebrachte Vermögen gehört der Stiftung – nicht mehr einzelnen Familienmitgliedern – und ist damit vor Zugriffen Dritter geschützt.

Vermeidung der Erbschaftsteuer: Durch die Stiftung lassen sich Mehrfachbesteuerungen bei Generationenwechseln vermeiden, da kein erneuter Eigentumsübergang stattfindet.

Investitionsplattform: Die Stiftung kann als steuereffizientes Vehikel genutzt werden – insbesondere bei Immobilien oder Beteiligungen.

Internationale Flexibilität: Nach der Übertragung des Vermögens auf die Stiftung können Familienmitglieder den Wohnsitz ins Ausland verlagern, ohne eine Wegzugsteuer nach § 6 AStG auszulösen.

✅ Steuerliche Aspekte der Familienstiftung

Gründungsbesteuerung: Die Übertragung von Vermögen an die Stiftung unterliegt der Erbersatzsteuer

nach § 1 Abs. 1 Nr. 4 ErbStG. Es gelten die Freibeträge der Steuerklasse I, bei wiederkehrenden Leistungen auch besondere Regelungen.

Besteuerung des Einkommens: Die Familienstiftung ist körperschaftsteuerpflichtig und muss jährlich eine

Körperschaftsteuererklärung abgeben. Ausschüttungen an Familienmitglieder unterliegen der Einkommensteuer.

Einlagenkonto: Die ordnungsgemäße Führung des steuerlichen Einlagenkontos (§ 27 KStG) ist entscheidend, um verdeckte Gewinnausschüttungen und Steuerfallen zu vermeiden.

Die Kanzlei Bloomfeld begleitet Sie bei der gründungsrechtlichen, steuerlichen und strategischen Gestaltung Ihrer Familienstiftung. Ob Vermögenssicherung, Nachfolgeplanung oder internationale Strukturierung – wir entwickeln maßgeschneiderte Lösungen, rechtlich sicher und steuerlich optimiert.

Zivilrechtliche Vorteile der eigenen Rechtspersönlichkeit

Ein wesentlicher Vorteil der Familienstiftung liegt in ihrer eigenen Rechtspersönlichkeit. Anders als eine Personengesellschaft oder ein Familienpool „gehört“ das eingebrachte Vermögen nicht mehr den Familienmitgliedern, sondern rechtlich der Stiftung selbst – dauerhaft und unabhängig von familiären Veränderungen.

✅ Schutz vor Gläubigern und Zugriffen Dritter

Mit der Übertragung des Vermögens auf die Stiftung geht dieses rechtlich vollständig auf die Stiftung über. Bereits nach vier Jahren gilt das Vermögen im Regelfall als vollständig vor Gläubigern der Familie geschützt (§ 134 InsO). Das betrifft insbesondere:

private Haftungsrisiken von Familienmitgliedern

unternehmerische Risiken einzelner Gesellschafter

wirtschaftliche Krisen oder Insolvenzfälle

✅ Reduzierung von Pflichtteils- und güterrechtlichen Ansprüchen

Ein weiterer Vorteil: Das Stiftungsvermögen unterliegt nicht direkt dem Erb- oder Güterrecht. Dadurch können etwaige Pflichtteilsansprüche enterbter Nachkommen oder güterrechtliche Ausgleichsansprüche im Scheidungsfall deutlich reduziert oder sogar vermieden werden.

Gerade bei größeren Vermögen – etwa in Form von Immobilien oder Unternehmensanteilen – kann die Stiftung damit als „Schutzschild“ des Familienvermögens fungieren und eine dauerhafte Struktur schaffen, die unabhängig von familiären Lebensereignissen Bestand hat.

✅ Generationenübergreifende Vermögenssicherung

Dank ihrer eigenen Rechtspersönlichkeit kann die Stiftung dauerhaft fortbestehen – auch über mehrere Generationen hinweg. So bleibt das Vermögen langfristig gebunden, planbar verwaltet und geschützt vor Zersplitterung oder ungewollter Veräußerung.

Die Kanzlei Bloomfeld berät Sie umfassend zu den zivilrechtlichen Gestaltungsmöglichkeiten einer Familienstiftung. Wir zeigen Ihnen, wie Sie mit der richtigen Struktur Vermögen sichern, familiäre Risiken minimieren und eine stabile Grundlage für Ihre Nachfolge schaffen können.

Besteuerung der Familienstiftung

Die Familienstiftung bietet nicht nur zivilrechtliche Vorteile, sondern kann – bei fachgerechter Gestaltung – auch erhebliche steuerliche Vorteile mit sich bringen. Sowohl bei der Übertragung des Vermögens als auch bei der laufenden Besteuerung überzeugt die Stiftung durch Vergünstigungen, Steuerentlastungen und Gestaltungsspielräume, insbesondere im Vergleich zum privaten Vermögen.

✅ Übertragung von Vermögen auf die Stiftung

Die Einbringung von Vermögen in eine Familienstiftung unterliegt grundsätzlich der Erbschaftsteuer. Allerdings greifen – insbesondere bei der Übertragung von Betriebsvermögen – die Begünstigungen nach §§ 13a, 13b ErbStG:

Steuerbefreiung von bis zu 85 % oder 100 % für begünstigtes Betriebsvermögen

Trennung von betrieblichem und verfügbarem Vermögen, was eine gezielte Steueroptimierung ermöglicht

Anwendung der günstigen Steuerklasse I, wie bei der Übertragung auf enge Familienangehörige

Gerade bei größeren Familienvermögen mit Unternehmensanteilen kann die Stiftung so als erbschaftsteuerlich vorteilhaftes Gestaltungsinstrument dienen.

✅ Laufende Besteuerung auf Stiftungsebene

Ein wesentlicher Vorteil der Familienstiftung liegt in der kontinuierlich steuerlich entlasteten Behandlung ihres Einkommens:

Körperschaftsteuer nur 15 % (zzgl. Solidaritätszuschlag)

Keine Gewerbesteuerpflicht der Stiftung

Veräußerungsgewinne aus Kapitalgesellschaftsanteilen unterliegen einer Minimalbesteuerung von ca. 0,8 %, sofern Beteiligung > 10 %

Dividenden bei Beteiligungen ab 10 % werden ebenfalls niedrig besteuert

Reinvestierte Gewinne unterliegen keinem progressiven Steuertarif wie im Privatvermögen

✅ Die Familienstiftung als steuerschonendes Investitionsvehikel

Die Kombination aus niedriger Körperschaftsteuer, fehlender Gewerbesteuer und minimaler Besteuerung von Kapitalerträgen macht die Familienstiftung besonders attraktiv für:

Thesaurierungsstrategien innerhalb der Familie

langfristigen Vermögensaufbau und Wiederanlage

professionelles Beteiligungsmanagement

Die Kanzlei Bloomfeld berät Sie kompetent bei der gründungs- und steuerrechtlichen Strukturierung Ihrer Familienstiftung. Wir analysieren Ihre Vermögensverhältnisse, bewerten steuerliche Chancen und zeigen Ihnen, wie Sie mit einer Familienstiftung dauerhaft Steuern sparen und Vermögen sichern.

Besteuerung der Familienmitglieder

Die Besteuerung von Ausschüttungen aus einer Familienstiftung an begünstigte Familienmitglieder ist ein wesentlicher Aspekt bei der steuerlichen Gesamtbetrachtung der Stiftungslösung. Auch wenn die Stiftung selbst steuerlich privilegiert sein kann, unterliegen Zuwendungen an die Familie der Besteuerung auf Ebene der Empfänger.

✅ Ausschüttungen unterliegen der Abgeltungsteuer

Reguläre Gewinnausschüttungen einer Familienstiftung an ihre Begünstigten gelten steuerlich als Einkünfte aus Kapitalvermögen. Sie unterliegen daher der Abgeltungsteuer in Höhe von 25 % zzgl. Solidaritätszuschlag, also effektiv 26,375 %.

Diese Ausschüttungen:

sind unabhängig von der Höhe der Beteiligung,

lösen keine Gewerbesteuer aus,

gelten steuerlich als „normale“ Kapitalerträge.

✅ Substanzausschüttungen: Aktuelle Rechtslage unklar

Neben laufenden Erträgen kann eine Stiftung auch sogenannte Substanzausschüttungen vornehmen – also Auskehrungen des ursprünglich gestifteten Vermögens. Die steuerliche Behandlung dieser Substanzauskehrungen ist aktuell nicht abschließend geklärt:

Der BFH (Urteil vom 18.10.2023) hat entschieden, dass Familienstiftungen kein steuerliches Einlagenkonto führen können (§ 27 KStG).

Gleichzeitig deutet der BFH an, dass unter bestimmten Umständen substanzielle Ausschüttungen an Familienmitglieder einkommensteuerfrei sein können – analog zur Behandlung ausländischer Kapitalgesellschaften.

Ob jedoch in solchen Fällen stattdessen Erbschaftsteuer anfällt, ist derzeit streitig und hängt von der konkreten Ausgestaltung der Stiftung ab.

✅ Gestaltungsspielräume und steuerliche Beratung erforderlich

Familienstiftungen können so strukturiert werden, dass regelmäßige oder einmalige Ausschüttungen an die Familienmitglieder möglich sind. Dabei gilt es jedoch, steuerliche Risiken und Unsicherheiten bei der Substanzbesteuerung sorgfältig zu prüfen.

Die Kanzlei Bloomfeld berät Sie umfassend zur steuerlich optimierten Ausgestaltung von Ausschüttungen aus Familienstiftungen. Wir behalten für Sie die aktuelle Rechtsprechung im Blick und entwickeln Lösungen, die Ausschüttungen sicher und steuerlich effizient ermöglichen – ohne unerwünschte Nebenwirkungen.

Unsere Beratungsleistungen im Bereich der Nachfolgeberatung

Gestaltungen zur Optimierung der Erbschaftsteuer und Schenkungsteuer, insbesondere im Rahmen der vorweggenommenen Erbfolge durch Schenkungen

Gestaltung von steueroptimierten Testamenten und Erbverträgen

Abgabe von Erbschaftsteuer- und Schenkungsteuererklärungen

Bewertung von Immobilien und Unternehmen für die Erbschaftsteuer und Schenkungsteuer

Einsprüche gegen Erbschaft- und Schenkungsteuerbescheide sowie Klagen vor den Finanzgerichten

Steueroptimierte Unternehmensnachfolge

Beratung zur Ausnutzung von Freibeträgen bei der Erbschaftssteuer

KONTAKTDATEN

Telefon:

06221 / /9141977

Mobiltelefon:

0151 / 42800917

Email:

[email protected]

Address:

Obere Neckarstraße 10

69117 Heidelberg