Willkommen bei Bloomfeld Steuerberatungs GmbH - Ihre Steuerberater in Heidelberg

Internationales Steuerrecht

Here's what you get:

Persönliche und individuelle Beratung

Digitale Lösungen für mehr Effizienz

Ganzheitliche steuerliche Betreuung

Proaktive Informationen und Updates

Inhaltsübersicht

Internationales Steuerrecht: Wegzug, Entsendung & Besteuerung grenzüberschreitender Tätigkeiten

Wegzugsbesteuerung oder Mitarbeiterentsendung – Herausforderungen im internationalen Steuerrecht

In Zeiten der Globalisierung haben nahezu alle Unternehmer, Unternehmensgruppen und auch Privatpersonen Berührungspunkte mit dem Ausland – sei es durch Investitionen, familiäre Beziehungen, Erbschaften oder berufliche Tätigkeiten.

Einige typische Konstellationen:

Inländische Gesellschafter gründen ausländische Kapitalgesellschaften – oder umgekehrt

Ein deutscher Mittelständler errichtet ein Vertriebsnetz in Osteuropa

Ein deutscher Erbe erhält Vermögen aus Frankreich

Ein Kleinunternehmer importiert Waren aus dem EU-Ausland

Ein Konzern lizenziert Technologien in mehreren Staaten

Diese und viele weitere Fälle zeigen: Internationale Sachverhalte sind vielfältig und komplex. Was sie alle verbindet, ist die erhöhte steuerliche Fehleranfälligkeit – etwa bei der Wegzugsbesteuerung, der Begründung einer Betriebsstätte, der Umsatzsteuer im innergemeinschaftlichen Warenverkehr oder bei der Mitarbeiterentsendung ins Ausland.

✅ Fazit

Ob es um die Verlagerung des Wohnsitzes, die Entsendung von Mitarbeitern, die Gründung von Auslandsgesellschaften oder grenzüberschreitende Erbschaften geht: Das internationale Steuerrecht erfordert nicht nur steuerliches Fachwissen, sondern auch interdisziplinäre und praktische Erfahrung.

Wir helfen Ihnen, Risiken zu vermeiden und gestaltungsorientierte Lösungen im internationalen Kontext umzusetzen.

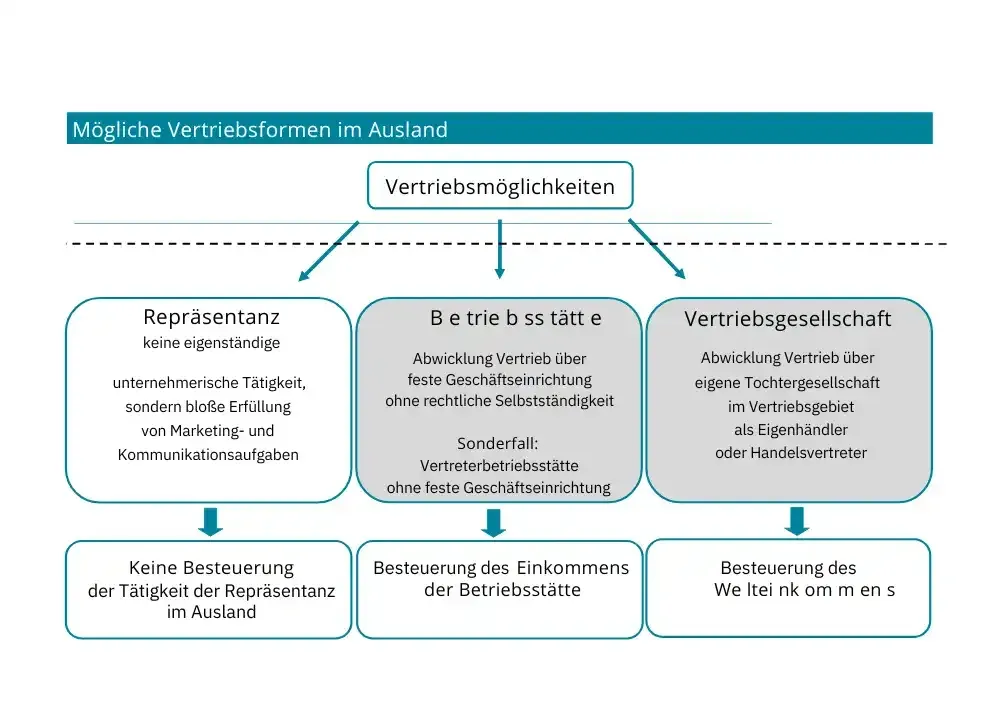

Internationales Steuerrecht für Unternehmen

Betriebsstätten und internationaler Waren- und Dienstleistungsverkehr

Bei grenzüberschreitenden unternehmerischen Tätigkeiten regeln die Doppelbesteuerungsabkommen (DBA), dass das Besteuerungsrecht grundsätzlich dem Quellenstaat – also dem Betriebsstättenstaat – zusteht. Deutschland stellt im Gegenzug die entsprechenden Einkünfte im Rahmen der Freistellungsmethode steuerfrei – sofern die Voraussetzungen einer ausländischen Betriebsstätte erfüllt sind.

Dies gilt auch bei mittelbarer Tätigkeit über ausländische Personengesellschaften, die aus deutscher Sicht wie fiktive Betriebsstätten behandelt werden.

⚠️ Komplexität der Betriebsstättenbesteuerung

Zentrale Fragestellungen in der Praxis sind:

Wann wird eine Betriebsstätte im Ausland begründet?

→ Reicht eine kurzfristige Tätigkeit aus? Liegt eine feste Geschäftseinrichtung vor?

Wie wird der Gewinn aufgeteilt?

→ Der steuerlich einheitliche Gewinn des Unternehmens ist aufzuteilen in:

a) den inländischen (Stammhaus-)Gewinn und den

b) ausländischen Betriebsstättengewinn

⚖️ Rechtsrahmen: AOA, § 1 Abs. 5 AStG und abweichende DBA-Regelungen

Seit Einführung des § 1 Abs. 5 Außensteuergesetz (AStG) – der deutschen Umsetzung des Authorised OECD Approach (AOA) – sind bei der Gewinnabgrenzung die jeweiligen DBA-Bestimmungen maßgeblich:

„Altverträge“ nach Art. 7 OECD-MA a.F.

→ einfachere Zuordnungsregeln

„Neuverträge“ nach Art. 7 OECD-MA n.F. (AOA-konform)

→ funktionale und risikoorientierte Zuordnung von Funktionen, Risiken und Wirtschaftsgütern

📌 Nationale Einschränkungen der Steuerfreistellung

Trotz DBA-Freistellungsvorbehalt versucht der deutsche Gesetzgeber durch nationale Normen unerwünschte Doppelentlastungen zu vermeiden. Relevant sind insbesondere:

§ 20 Abs. 2 AStG

→ Ausschluss der Freistellung bei bestimmten Niedrigsteuerfällen

§ 50d Abs. 9 EStG

→ Besteuerung bei abweichender Einkünftequalifikation

§ 50d Abs. 10 EStG

→ Korrespondenzprinzip bei verdeckten Gewinnausschüttungen oder Transferpreisen

Diese Regelungen führen dazu, dass eine komplexe mehrstufige Prüfung erforderlich ist: DBA-Vorschrift → nationale Einschränkungen → Verwaltungsanweisungen.

🚚 Internationaler Waren- und Dienstleistungsverkehr

In der Praxis treten Betriebsstättenfragen häufig im Zusammenhang mit:

grenzüberschreitendem Warenverkehr (z. B. Lagerhaltung im Ausland, Produktionsstätten),

Dienstleistungsverträgen mit Auslandseinsatz (z. B. Montageteams, Berater), oder der

Lizenzierung von Immaterialgütern im internationalen Kontext auf.

Gerade hier besteht ein erhöhtes Risiko der unerkannten Betriebsstättenbegründung – mit weitreichenden steuerlichen Konsequenzen.

✅ Fazit

Die Besteuerung ausländischer Betriebsstätten erfordert umfassendes Verständnis des internationalen Steuerrechts, der nationalen Sonderregelungen und der aktuellen DBA-Auslegung. Schon kleine Abweichungen im Sachverhalt oder in der Vertragsgestaltung können zu unerwünschten Steuerfolgen und Doppelbesteuerung führen.

Mitarbeiterentsendung - ein Dauerbrenner im Internationalen Steuerrecht

Wann liegt eine Mitarbeiterentsendung vor?

Eine Mitarbeiter- oder Arbeitnehmerentsendung liegt grundsätzlich dann vor, wenn ein Arbeitnehmer auf Weisung eines inländischen Arbeitgebers im Ausland tätig wird – sei es im Rahmen eines bestehenden Arbeitsverhältnisses oder im Zuge einer gezielten Neueinstellung für den Auslandseinsatz.

Dabei ist unerheblich, ob der Arbeitnehmer bereits vorher für denselben Arbeitgeber tätig war oder erst im Inland neu eingestellt wurde, sofern die Beschäftigung im Ausland für das entsendende Unternehmen erfolgt.

🧾 Kriterien für das Vorliegen einer Entsendung

Eine Entsendung im steuerlichen und sozialversicherungsrechtlichen Sinne liegt vor, wenn:

der Arbeitgeber seinen Sitz im Inland hat,

der Arbeitnehmer für diesen Arbeitgeber im Ausland tätig wird,

und die Tätigkeit zeitlich befristet ist.

Die Befristung kann sich z. B. aus der Natur der Tätigkeit (Projektgeschäft) oder aus dem Arbeitsvertrag ergeben. Eine feste maximale Dauer ist gesetzlich nicht definiert, jedoch muss der Zeitraum überschaubar und klar begrenzt sein.

🚫 Keine Entsendung – der Fall der Ortskraft

Nicht als Entsendung gilt die Beschäftigung sogenannter Ortskräfte. Das sind Arbeitnehmer, die:

bereits dauerhaft im Ausland leben und

von dort aus eine Beschäftigung bei einem deutschen Unternehmen aufnehmen,

oder im Ausland von einem deutschen Unternehmen eingestellt werden,

ohne dass zuvor ein Bezug zur inländischen Arbeitswelt bestand.

In solchen Fällen fehlt die steuerlich und rechtlich relevante Verbindung zum Inland vor Beginn des Auslandseinsatzes.

📌 Beispiele: Wann liegt eine Entsendung vor?

✅ Entsendung liegt vor, wenn:

ein im Inland beschäftigter Arbeitnehmer zeitweise ins Ausland geschickt wird

ein Arbeitnehmer im Inland gezielt für den Auslandseinsatz neu eingestellt wird

ein Arbeitnehmer, der zuvor bei einem anderen inländischen Arbeitgeber tätig war und nun vom neuen Arbeitgeber ins Ausland entsendet wird

❌ Beispiele: Wann liegt keine Entsendung vor?

⛔ Keine Entsendung, wenn:

der Arbeitnehmer bereits im Ausland lebt und von dort aus für ein deutsches Unternehmen arbeitet

der Arbeitnehmer im Ausland von einem deutschen Unternehmen direkt eingestellt wird

der Arbeitnehmer vorher für ein anderes ausländisches Unternehmen tätig war und im Ausland bleibt

✅ Fazit

Die richtige Abgrenzung zwischen Entsendung und Auslandseinstellung (Ortskraft) ist entscheidend – sowohl im Hinblick auf die Steuerpflicht, die Anwendung von Doppelbesteuerungsabkommen, als auch für sozialversicherungsrechtliche Regelungen wie die A1-Bescheinigung.

Eine präzise Vertragsgestaltung und die frühzeitige Prüfung des Sachverhalts sind daher unerlässlich für eine rechtssichere und steuerlich korrekte Mitarbeiterentsendung.

Entsendung innerhalb der EU (Meldepflicht)

Bei einer Arbeitnehmerentsendung innerhalb der Europäischen Union sind Meldepflichten regelmäßig zu beachten. Grundlage ist die EU-Entsenderichtlinie (96/71/EG), die sicherstellt, dass entsandte Arbeitnehmer im Aufnahmestaat denselben arbeits- und sozialrechtlichen Schutz genießen wie lokale Beschäftigte.

⚖️ Rechtsrahmen und Pflichten

Die wichtigsten Regelungen ergeben sich aus:

der EU-Entsenderichtlinie

der Verordnung (EG) Nr. 883/2004 zur Koordinierung der Systeme der sozialen Sicherheit

dem nationalen Recht des Zielstaats (z. B. Arbeitszeit, Mindestlohn, Urlaubsanspruch)

Die Entsendung ist meldepflichtig, d. h. vor Arbeitsaufnahme müssen Arbeitnehmer i. d. R. bei den zuständigen Behörden des Zielstaats registriert werden.

🔧 Ausnahme: Montageprivileg

Keine Meldepflicht besteht bei kurzfristigen Montage- oder Installationsarbeiten, wenn:

der entsendete Arbeitnehmer lediglich gelieferte Waren montiert

die Dauer der Arbeiten 8 Tage nicht übersteigt (abweichend je nach Staat)

keine Bau- oder Abbrucharbeiten vorliegen

Dieses „Montageprivileg“ ist eng auszulegen und regelmäßig zu prüfen.

🧾 Sozialversicherung bei EU-Entsendung – A1-Bescheinigung

Nach VO (EG) 883/2004 unterliegt ein entsandter Arbeitnehmer weiterhin der deutschen Sozialversicherung, wenn:

der Arbeitnehmer EU-Bürger ist ein

Beschäftigungsverhältnis mit einem in Deutschland ansässigen Unternehmen besteht

es sich um eine tatsächliche Entsendung

ins Ausland handelt die Entsendung auf maximal 24 Monate befristet ist

→ Verlängerung nicht möglich

Die Bestätigung erfolgt durch die sogenannte A1-Bescheinigung, die vor Antritt der Tätigkeit beantragt und mitgeführt werden muss.

🌍 Besonderheiten für EWR-Staaten und Schweiz

Für Island, Liechtenstein, Norwegen, die Schweiz und Grönland gilt weiterhin die ältere VO (EWG) 1408/71. Hier:

ist die Entsendungsdauer auf 12 Monate begrenzt

Eine Verlängerung ist möglich, sofern ein Antrag gestellt wird

📌 Weitere Pflichten & Informationsquellen

Vor jeder Entsendung in einen anderen EU-/EWR-Staat ist zu prüfen:

Besteht eine Meldepflicht im Zielland?

Gelten spezielle arbeitsrechtliche Vorschriften?

Welche Behörden sind zuständig?

Informationen dazu bieten die nationalen Behörden sowie offizielle Online-Portale der EU-Staaten.

Um die Entsendung zu vereinfachen, wurde die Verwendung einheitlicher Vordrucke eingeführt – eine Übersetzung ist nicht erforderlich.

✅ Fazit

Die Entsendung innerhalb der EU ist kein formfreier Vorgang. Meldepflichten, Sozialversicherung (A1) und die Einhaltung des lokalen Arbeitsrechts müssen sorgfältig geprüft und dokumentiert werden, um Bußgelder und Rechtsnachteile zu vermeiden.

Neues Entsendegesetz gilt seit Mitte 2020

Die ursprüngliche EU-Entsenderichtlinie (96/71/EG) wurde bereits 1996 verabschiedet, um sicherzustellen, dass entsandte Arbeitnehmer im EU-Ausland denselben Schutz und die gleichen Mindestarbeitsbedingungen genießen wie die lokalen Beschäftigten im Einsatzland.

Mit der überarbeiteten Entsenderichtlinie 2018/957/EU, deren Umsetzung zum 30. Juli 2020 verpflichtend wurde, erfolgte eine grundlegende Reform des Entsenderechts in der EU. Ziel war es, den sozialen Schutz der Entsandten Arbeitskräfte zu stärken und Wettbewerbsverzerrungen zwischen Unternehmen zu vermeiden.

⚖️ Ziele der Neuregelung: Stärkere Arbeitnehmerrechte und fairer Wettbewerb

Das deutsche Entsendegesetz (AEntG) wurde entsprechend angepasst. Das Bundesministerium für Arbeit und Soziales (BMAS) hat die zentralen Eckpunkte wie folgt benannt:

Gleicher Lohn für gleiche Arbeit: Entsandte Arbeitnehmer haben Anspruch auf die gleiche Vergütung wie vergleichbare lokale Beschäftigte – inkl. Prämien, Zuschläge und Sonderzahlungen

Bessere Arbeitsbedingungen: Es gelten die verbindlichen Arbeitsbedingungen des Einsatzstaates, z. B. hinsichtlich Ruhezeiten, Urlaub, Unterkunft

Keine Anrechnung von Aufwandserstattungen: Zahlungen für Unterkunft, Verpflegung oder Reisekosten dürfen nicht auf den Arbeitslohn angerechnet werden

Besonderer Schutz bei Langzeitentsendung: Ab 12 Monaten Entsendedauer (verlängerbar auf max. 18 Monate) gelten nahezu alle nationalen arbeitsrechtlichen Vorschriften des Einsatzstaates

Klare Regeln für Leiharbeitnehmer: Kein Lohndumping durch Leiharbeit, sondern Anwendung der gleichen Entlohnungsstandards wie bei direkter Beschäftigung

Mehr Transparenz auf dem europäischen Arbeitsmarkt: Unternehmen müssen klar dokumentieren, wann, wo und wie lange ein Einsatz stattfindet

Stärkung fairer Mobilität & Schutz vor Ausbeutung: Verbesserte Kontrolle und Durchsetzung von Standards

🌍 Fazit

Mit der Reform der Entsenderichtlinie und ihrer Umsetzung ins deutsche Recht wurde ein klares Signal gesetzt: Fairness, Transparenz und Schutz von Arbeitnehmerrechten sollen europaweit gewährleistet werden – auch bei grenzüberschreitenden Dienstleistungen.

Unternehmen mit Entsendungstätigkeit in der EU sollten ihre Verträge, Meldeverfahren und Entgeltstrukturen entsprechend überprüfen und anpassen, um Rechtsverstöße und Sanktionen zu vermeiden.

Steuerfragen beim Auslandseinsatz

Ist der Arbeitslohn weiterhin im Inland steuerpflichtig?

Die Frage, ob der Arbeitslohn bei einer Auslandstätigkeit weiterhin in Deutschland steuerpflichtig ist, hängt maßgeblich davon ab, ob die betreffende Person in Deutschland noch einen Wohnsitz oder gewöhnlichen Aufenthalt im steuerlichen Sinne hat.

🏠 Unbeschränkte Steuerpflicht bei Wohnsitz in Deutschland

Nach § 1 Abs. 1 EStG sind natürliche Personen in Deutschland unbeschränkt einkommensteuerpflichtig, wenn sie:

einen Wohnsitz im Inland haben (i. S. v. § 8 AO), oder

sich gewöhnlich im Inland aufhalten (i. S. v. § 9 AO)

Das gilt unabhängig davon, ob der Arbeitnehmer zeitweise im Ausland tätig ist. Entscheidend ist, ob der Wohnsitz beibehalten wird.

📌 Was gilt als steuerlicher Wohnsitz?

Ein steuerlicher Wohnsitz liegt vor, wenn:

eine eigene Wohnung in Deutschland besteht,

deren Nutzung jederzeit möglich ist,

und die Nutzung auf eine dauerhafte Rückkehrabsicht schließen lässt.

Mehrere Wohnsitze in verschiedenen Staaten sind grundsätzlich möglich. Wird eine Wohnung vorübergehend untervermietet (z. B. während eines Auslandseinsatzes für unter sechs Monate), bleibt der Wohnsitz bestehen. Wird die Wohnung jedoch verkauft oder endgültig aufgegeben, entfällt in der Regel die Steuerpflicht nach § 1 Abs. 1 EStG.

👪 Sonderfall: Verbleib der Familie in Deutschland

Bei verheirateten Arbeitnehmern, deren Familie während des Auslandseinsatzes in Deutschland bleibt, gilt der Wohnsitz in Deutschland grundsätzlich als aufrechterhalten, sofern die Ehepartner nicht dauerhaft getrennt leben. Damit bleibt die unbeschränkte Steuerpflicht bestehen.

📊 Beispiele zur Einordnung

Beispiel 1:

Ein lediger Arbeitnehmer kündigt seine Wohnung in Deutschland und zieht für zwei Jahre ins Ausland. Seine Möbel lagert er bei Freunden ein.

→ Kein Wohnsitz in Deutschland, daher keine unbeschränkte Steuerpflicht mehr.

Beispiel 2:

Ein Arbeitnehmer wird für längere Zeit ins Ausland entsandt. Seine Familie bleibt in Deutschland wohnen, und er kehrt regelmäßig zurück.

→ Wohnsitz bleibt bestehen, unbeschränkte Steuerpflicht bleibt erhalten.

🌍 Beschränkte Steuerpflicht bei Wegfall des Wohnsitzes

Hat der Arbeitnehmer keinen Wohnsitz und keinen gewöhnlichen Aufenthalt mehr in Deutschland, unterliegt er nur noch der beschränkten Steuerpflicht (§ 1 Abs. 4 EStG). Dann gilt das sogenannte Quellenstaatsprinzip:

Nur inländische Einkünfte (z. B. aus Vermietung oder Kapitalerträgen in Deutschland)

Arbeitslohn unterliegt nur der deutschen Besteuerung, wenn er im Inland erwirtschaftet wurde

✅ Fazit

Ob und in welchem Umfang Arbeitslohn während eines Auslandsaufenthalts in Deutschland steuerpflichtig bleibt, hängt entscheidend davon ab, ob ein Wohnsitz oder gewöhnlicher Aufenthalt im Inland fortbesteht. Bereits bei der Planung einer Entsendung sollten diese Fragen sorgfältig geprüft und dokumentiert werden, um unerwünschte Steuerfolgen oder Doppelbesteuerung zu vermeiden.

Umfang der Steuerpflicht

Im Rahmen einer grenzüberschreitenden Tätigkeit kommt es regelmäßig zu besteuerungsrechtlichen Überschneidungen. Neben dem deutschen Fiskus beansprucht häufig auch der Staat der tatsächlichen Arbeitstätigkeit (Tätigkeitsstaat) das Besteuerungsrecht auf den Arbeitslohn.

Dies kann zu einer Doppelbesteuerung führen – also dazu, dass derselbe Arbeitslohn sowohl im Ausland als auch in Deutschland besteuert wird.

🤝 Doppelbesteuerungsabkommen (DBA) als Lösungsinstrument

Zur Vermeidung dieser Doppelbesteuerung hat Deutschland mit zahlreichen Staaten Doppelbesteuerungsabkommen (DBA) abgeschlossen. Diese regeln, welcher Staat besteuern darf – und in welchem Umfang:

Wenn ein DBA besteht, wird die Doppelbesteuerung in der Regel durch:

a) die Freistellungsmethode (Art. 23 A OECD-MA) oder

b) die Anrechnungsmethode (Art. 23 B OECD-MA) vermieden.

Wenn kein DBA vorliegt, gelten nationale Regelungen zur Milderung der Doppelbesteuerung, z. B. durch den

§ 34c EStG.

⚠️ Praktische Bedeutung bei Entsendungen

Bei der Entsendung von Mitarbeitern ins Ausland ist daher zu prüfen:

Besteht ein DBA mit dem Tätigkeitsstaat?

Welche Methode zur Vermeidung der Doppelbesteuerung wird angewendet?

Wie lange dauert die Entsendung?

(z. B. relevant für 183-Tage-Regelung)

Fehlende Abstimmung oder falsche Einordnung kann zu einer Doppelversteuerung oder Nachversteuerung führen.

✅ Fazit

Unbeschränkt Steuerpflichtige unterliegen in Deutschland dem Welteinkommensprinzip – doch bei Auslandseinsätzen greifen zusätzliche Besteuerungsrechte anderer Staaten. Die korrekte Anwendung von Doppelbesteuerungsabkommen oder innerstaatlichen Regelungen ist daher essenziell, um Doppelbesteuerung zu vermeiden und Steuerrisiken zu reduzieren.

Steuerfreistellung bei Staaten mit Doppelbesteuerungsabkommen

Um eine Doppelbesteuerung von Arbeitseinkünften im internationalen Kontext zu vermeiden, hat die Bundesrepublik Deutschland mit zahlreichen Staaten Doppelbesteuerungsabkommen (DBA) geschlossen. Diese Abkommen legen verbindlich fest, welcher Staat das Besteuerungsrecht für bestimmte Einkünfte hat – insbesondere für Arbeitnehmereinkünfte bei Auslandstätigkeit.

🌍 Grundsatz: Besteuerung im Tätigkeitsstaat – Freistellung im Wohnsitzstaat

Nach den Regelungen der meisten DBA gilt:

Das Besteuerungsrecht für nichtselbständige Arbeit liegt grundsätzlich beim Tätigkeitsstaat, also dort, wo die

Tätigkeit tatsächlich ausgeübt wird.

Deutschland stellt diese Einkünfte im Rahmen der Einkommensteuer frei, sofern der Arbeitnehmer in Deutschland unbeschränkt steuerpflichtig ist.

Wichtig:

Die freigestellten ausländischen Einkünfte unterliegen dennoch dem Progressionsvorbehalt (§ 32b EStG). Das bedeutet:

Sie erhöhen den Steuersatz, mit dem die übrigen inländischen Einkünfte – z. B. aus Kapitalvermögen oder Vermietung – besteuert werden.

📌 183-Tage-Regelung – die zentrale Ausnahme

Eine zentrale Ausnahme vom o. g. Tätigkeitsstaatprinzip bildet die sogenannte 183-Tage-Regelung. Unter bestimmten Voraussetzungen verbleibt das Besteuerungsrecht im Wohnsitzstaat (z. B. Deutschland), obwohl die Tätigkeit im Ausland ausgeübt wird.

Diese Regelung greift, wenn alle drei der folgenden Bedingungen erfüllt sind:

Der Arbeitnehmer hält sich nicht länger als 183 Tage innerhalb eines Zeitraums von 12 Monaten im Tätigkeitsstaat auf,

Der Arbeitgeber, der den Lohn zahlt, ist nicht im Tätigkeitsstaat ansässig ,

Der Arbeitslohn wird nicht von einer Betriebsstätte getragen, die der Arbeitgeber im Tätigkeitsstaat unterhält.

Folge:

Das Besteuerungsrecht verbleibt bei Deutschland als Wohnsitzstaat.

🧾 Hinweis: Aktuelle DBA-Liste

Eine Übersicht über alle derzeit bestehenden Doppelbesteuerungsabkommen Deutschlands sowie deren konkrete Inhalte finden Sie auf der Website des Bundesministeriums der Finanzen (BMF):

🔗 www.bundesfinanzministerium.de – DBA-Übersicht

✅ Fazit

Doppelbesteuerungsabkommen regeln präzise die Steuerverteilung zwischen Staaten – insbesondere bei Auslandstätigkeit. Die korrekte Anwendung der Freistellungsmethode oder der 183-Tage-Regelung ist für Unternehmen und entsandte Arbeitnehmer essenziell, um Steuerkonflikte und Nachzahlungen zu vermeiden.

Eine sorgfältige Prüfung der DBA-Voraussetzungen und Vertragsgestaltung ist daher unverzichtbar.

Privatpersonen und Internationales Steuerrecht

Die Wegzugsbesteuerung nach dem Außensteuergesetz

Aktuelle Regelungen der Wegzugsbesteuerung

Wer Anteile an einer Kapitalgesellschaft hält und seinen Wohnsitz ins Ausland verlegt, muss unter bestimmten Voraussetzungen mit einer Wegzugsbesteuerung rechnen. Diese Regelung dient dazu, latente Wertzuwächse in Deutschland zu besteuern, bevor sie durch einen späteren Verkauf im Ausland realisiert werden könnten.

📜 § 17 EStG – Besteuerung bei Wegzug

Gemäß § 17 Einkommensteuergesetz (EStG) gilt:

Wer mindestens 1 % der Anteile an einer Kapitalgesellschaft hält (z. B. GmbH, AG),

und seinen Wohnsitz oder gewöhnlichen Aufenthalt ins Ausland verlegt,

wird steuerlich so behandelt, als ob er seine Anteile veräußert hätte (→ sogenannte fiktive Veräußerung).

Der daraus resultierende Veräußerungsgewinn unterliegt der Einkommensteuer in Deutschland – selbst wenn tatsächlich keine Veräußerung erfolgt ist.

🇪🇺 § 6 AStG – Stundungsmöglichkeiten bei Wegzug innerhalb der EU/EWR

Das Außensteuergesetz (§ 6 AStG) regelt Erleichterungen bei Wegzügen innerhalb der Europäischen Union (EU) oder des Europäischen Wirtschaftsraums (EWR):

Stundung der Steuerzahlung ist möglich,

Voraussetzung: Verbleib der Anteile im Privatvermögen

und Wohnsitzverlagerung innerhalb der EU/EWR

Früher galt: Die Steuer war zinslos und unbefristet gestundet – sie wurde erst fällig, wenn die Anteile tatsächlich veräußert wurden.

🔄 Rückkehrregelung – Steuerfreiheit bei Rückkehr nach Deutschland

Eine weitere Erleichterung bestand in der sogenanntenRückkehrregelung:

Wer innerhalb von sieben Jahren wieder nach Deutschland zurückkehrte, konnte die Wegzugsbesteuerung vollständig vermeiden, wenn die Anteile bis dahin nicht veräußert wurden. Diese Rückkehrfrist diente vor allem dazu, zeitlich befristete Auslandsaufenthalte (z. B. aus beruflichen Gründen) steuerlich nicht zu benachteiligen.

⚠️ Hinweis: Verschärfungen durch Reformen ab 2022

Die Regelungen zur Wegzugsbesteuerung wurden durch das Gesetz zur Modernisierung des Körperschaftsteuerrechts (KöMoG) ab 2022 teilweise verschärft. Insbesondere:

entfällt die automatische zinslose Stundung bei Wegzug,

es gelten strengere Nachweispflichten,

und die Rückkehrregelung wurde modifiziert.

✅ Fazit

Die Wegzugsbesteuerung betrifft alle, die mit mindestens 1 % an Kapitalgesellschaften beteiligt sind und ins Ausland ziehen. Je nach Zielstaat (EU/EWR oder Drittland) bestehen unterschiedliche steuerliche Konsequenzen. Eine sorgfältige Planung und Prüfung der Stundungs- und Rückkehrregelungen ist unerlässlich, um steuerliche Nachteile zu vermeiden.

Neue Wegzugsbesteuerung für Anteile an Investmentfonds

Die Neuregelung erfolgt durch Ergänzungen in § 19 Abs. 3 InvStG (Investmentfonds) sowie § 49 Abs. 5 InvStG (Spezial-Investmentfonds). Beide Verweise nehmen inhaltlich Bezug auf § 6 AStG, also auf die bereits geltenden Regeln zur Wegzugsbesteuerung bei Kapitalgesellschaftsanteilen.

Damit wird die fiktive Veräußerung von Investmentanteilen bei Wegzug eingeführt – mit entsprechender Steuerpflicht in Deutschland, obwohl kein tatsächlicher Verkauf stattfindet.

🎯 Nur „gewichtige“ Fälle betroffen – Schwellenwerte

Die Neuregelung gilt nicht für jede Beteiligung an Fonds, sondern nur bei substanziellem Investitionsvolumen. Erfasst werden:

Beteiligungen von mindestens 1 % an den ausgegebenen Investmentanteilen innerhalb der letzten fünf Jahre, oder

Investmentanteile mit Anschaffungskosten ab 500.000 EUR

Diese Bagatellgrenzen sollen sicherstellen, dass Kleinanleger und durchschnittliche Fondssparer nicht betroffen sind.

⚠️ Rechtsfolgen für betroffene Anleger

Liegt einer der Schwellenwerte vor und wird der Wohnsitz ins Ausland verlegt, dann:

wird ein fiktiver Veräußerungsgewinn berechnet (Differenz zwischen Anschaffungskosten und Verkehrswert zum Wegzugszeitpunkt),

dieser Gewinn ist in Deutschland steuerpflichtig,

ggf. greifen – bei Wegzug in EU/EWR-Staaten – die Stundungsregelungen des § 6 AStG analog.

✅ Fazit

Die Ausweitung der Wegzugsbesteuerung auf Investmentfondsanteile bringt eine weitreichende Änderung für vermögende Anleger mit sich. Wer größere Fondsbestände hält und einen Wegzug ins Ausland plant, sollte unbedingt prüfen, ob die neuen Schwellenwerte überschritten werden – und welche steuerlichen Gestaltungen ggf. möglich sind.

Unsere Leistungen im Bereich des Internationalen Steuerrechts

Rechtsformwahl

Gestaltung von Unternehmensreorganisation

Optimierung der Konzernsteuerquote

Unternehmensnachfolge

Betriebliche Altersversorgung

Strukturierte Finanzplanung

KONTAKTDATEN

Telefon:

06221 / /9141977

Mobiltelefon:

0151 / 42800917

Email:

[email protected]

Address:

Obere Neckarstraße 10

69117 Heidelberg